来源:二手车BOSS内参

有人说“新车都在降价,二手车没法干了”。

有人叹“利润薄如纸,撑不下去要退场”。

但也有人默默布局,在变局中赚得盆满钵满。

当下二手车到底还能不能干?怎么干才能活下来、赚到钱?

01

先看数据:市场潜力摆在这里,别被焦虑遮住眼

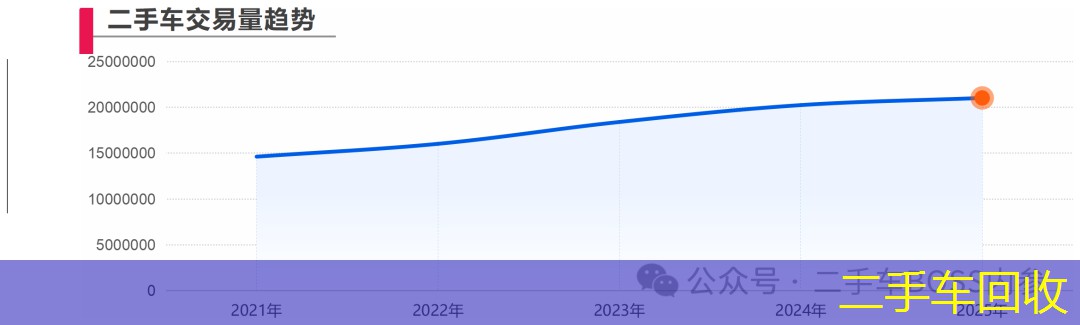

判断一个行业能不能干,核心看市场容量和增长趋势。过去5年,中国二手车市场始终保持稳步增长,即便经历疫情、新车价格战等冲击,交易量仍突破了千万级大关,成为汽车流通领域的核心支柱。

先看过去5年的“成绩单”(数据综合自中国汽车流通协会及行业监测报告):

-

2021年:二手车交易量1462.5万辆,同比增长22.6%;

-

2022年:交易量微增至1602.7万辆,同比增长9.6%;

-

2023年:政策红利释放(限迁全面取消),交易量突破1841.3万辆,同比增长14.9%;

-

2024年:跨区域流通提速,交易量达2025.6万辆,同比增长10.0%;

-

2025年:市场趋于成熟,交易量稳增至2103.8万辆,同比增长3.9%(增速放缓主要因基数扩大,叠加新车价格战短期冲击)。

再看未来5年的预期趋势:随着全国统一大市场建设推进、以旧换新政策持续发力、下沉市场需求爆发,行业机构预测,2026-2030年二手车交易量将保持5%-8%的年均增速,2030年有望突破3000万辆大关。

这里有两个关键信号必须重视:一是2025年跨区域交易占比已达76.2%,每4辆成交二手车中就有3辆跨省流通,全国车源调配的红利正在释放;二是下沉市场增速是一线城市的2倍,三四线城市及县域市场成了新的增长引擎。数据不会说谎,这个市场不仅能做,而且未来空间依然巨大。

看清趋势:行业早已变天

这些新特点决定生死

02

过去“低价收、高价卖”的粗放模式早已过时,2023-2025年行业发生了一系列深刻变化,从车源、库存到获客、转化,每一个环节都在重构。老板们只有跟上这些趋势,才能不被淘汰。

01

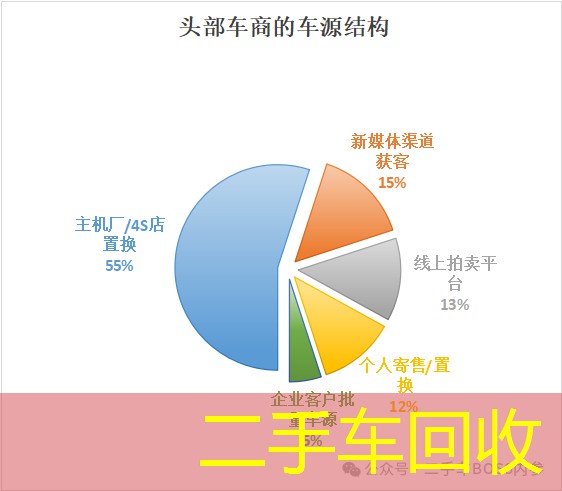

车源采购:从“扫街收车”到“多元布局”

传统个人收车占比持续下降,现在头部车商的车源结构早已多元化:一是主机厂/4S店置换车源,稳定且车况可控;二是新媒体渠道获客,包括直播、短视频、小红书、公众号等;三是线上拍卖平台(如优信拍、汽车街、瓜子二手车等),车源覆盖全国;四是个人寄售/置换,通过老客户转介绍获取优质车源;五是企业客户批量车源(网约车、租赁公司退役车),适合规模化消化。

02

库存结构:从“大而全”到“精而专”

以前很多车商追求“什么车都有”,结果库存积压严重。现在的趋势是“细分聚焦”:要么主打5-10万家用代步车(下沉市场刚需),要么专注15-25万中高端精品车(利润空间稳定),要么深耕新能源二手车(增速最快)。同时,库存周转天数成了核心指标,燃油车合理周期20-40天,新能源二手车必须严格控制在30天以内,超过45天就面临新车降价或改款冲击风险。

03

获客渠道:从“线下等客”到“线上引流+线下深耕”

线下展厅自然到店客户越来越少,线上获客已成必选项:抖音/快手直播看车、懂车帝/汽车之家VR看车,成了年轻客户的主要触达方式;同时,线下深耕社区(与物业合作、发放评估券)、异业合作(洗车店、汽修厂、驾校),能低成本获取精准客户。头部车商的线上获客占比已超60%,而中小车商还在依赖“路边招收举牌牌”,差距越拉越大。

04

转化技巧:从“看人下菜”到“透明化信任”

2026年新规落地后,“退一赔三”“强制第三方检测”成了硬性要求,以前“隐瞒车况、看人定价”的套路彻底行不通了。现在的转化核心是“透明化”:主动出具第三方检测报告、公示维保记录和出险数据、明确质保政策(核心部件质保3个月/5000公里),用信任打消客户顾虑。有车商反馈,透明化操作后,老客户转介绍成交率高达80%-90%。

05

品牌打造:从“无名小店”到“区域IP”

行业竞争早已从“车源争夺”转向“品牌比拼”。以前客户只看车价,现在更认商家品牌:是否有固定展厅、是否有完善售后、是否有良好口碑。很多中小车商通过打造“个人IP”(如“XX哥说车”)、聚焦细分领域(如“专注日系精品二手车”),在区域市场形成了强影响力,客户复购率和转介绍率大幅提升。

03

直面痛点:利润越来越薄,谁在被淘汰?

聊完趋势,必须直面残酷的现实:2025年,二手车行业平均利润率从5.2%降至3.8%,亏损比例高达92%,大量中小车商黯然退场。利润变薄、经营压力加大,核心原因有三点:

01

车源采购成本居高不下

为了抢优质车源,车商之间恶性竞争,收车价越来越高;同时,4S店置换车源收取的“渠道费”逐年上涨,进一步压缩了采购端的利润空间。很多车商感叹:“收车时不敢压价,卖车时不敢涨价,两头受气。”

02

获客成本暴涨,转化效率低下

线上流量红利消退,平台广告费、线索费越来越贵。数据显示,中小车商平均获客成本已暴涨至2200元/单,而头部企业通过数字化运营能控制在1500元/单以内。更致命的是,很多中小车商缺乏精准营销能力,线索转化效率不足1%,大量广告费打了水漂。

03

合规成本增加,运营压力加剧

2026年新规要求统一交易合同、强制第三方检测、核心部件质保,这些都增加了车商的合规成本。以前“零成本”的不合规操作被禁止,而很多中小车商缺乏完善的售后体系和资金储备,难以承担这些新增成本,只能选择退出。

这里要提醒各位BOSS:淘汰你的不是行业,而是你落后的经营模式。2025年仍有5%的车商年盈利率超过8%,他们的核心优势的就是“提前布局+效率优化”。

应对冲击:新能源+新车价格战,如何破局?

04

2025-2026年,行业最大的变量的就是新能源革命和新车价格战。特斯拉、比亚迪等品牌推出3-5年免息、7年超长低息分期,直接拉低了新车购买门槛,导致部分车型“新车比二手更便宜”,对二手车市场形成巨大冲击。作为车商,不能被动承受,必须主动应对。

01

先学会“看新车行情”,提前预判风险

以后做二手车,必须每天关注新车动态:一是新车降价信息(尤其是热门车型),一旦新车降价,对应二手车的收购价必须及时下调,避免库存贬值;二是新能源新车技术迭代(如800V平台、电池技术升级),这些会直接导致老款新能源二手车估值崩塌;三是新车金融政策(如超长分期),提前预判对二手车客流的影响。

02

差异化竞争,避开正面冲击

新车价格战主要冲击的是“准新车”和中低端燃油车,车商可以从三个方向规避:一是聚焦豪华品牌燃油车(目标客户对新能源接受度低,注重稀缺性);二是布局小众性能车/经典车(满足个性化需求,无直接竞争对手);三是深耕新能源二手车细分领域(如2年内高续航车型),建立“电池健康度+技术代际”的动态定价机制,避开技术落后车型。

03

强化二手车核心优势,精准打动客户

新车金融放哪看似划算,但很多金融产品的总利息高达车价的10%-15%。车商可以针对性打造话术:“同样20万预算,买新车需支付3万多利息,而二手准新车全款购买,直接省下这笔费用”。同时,针对新车分期审批复杂、征信要求高的痛点,提供“零门槛试驾+当天提车”服务,加速客户决策。

05

核心解法:降本增效,当下这么干才能赚钱!

当下,二手车行业的关键词是“活下来、赚小钱、稳增长”。对于车商老板来说,改革经营思路、优化管理模式,实现降本增效,才是核心出路。

具体可以从五个方面入手:

01

经营思路:从“赚差价”到“赚服务”

单纯靠买卖差价赚钱的时代已经过去,未来利润的核心来源是“服务增值”:一是金融服务(与第三方金融机构合作,推出二手车弹性分期,前2年免息、后3年低息,赚取服务费);二是售后保障(推出延保服务、车辆整备套餐,靠后端服务盈利);三是寄售服务(降低自有资金占用,赚取寄售佣金,风险更低)。

02

车源管理:精准采购,减少库存积压

收车不再“凭感觉”,而是“靠数据”:一是参考历史经营数据,发挥自身优势,集中做自己熟悉的车型;二是根据区域客户喜好,精准通过定价调节收售节奏;三是控制库存周期,避免盲目囤车,行业平均库存周期正在持续缩短。

03

获客管理:数字化转型,降低获客成本

中小车商要摒弃“盲目投流”,学会精准获客:一是搭建自媒体运营能力,针对性产出和投放内容(比如在抖音拍“新车分期vs二手车全款”算账类短视频);二是主动接洽主机厂、经销商、拍卖平台等车源聚集方,持续寻求合作机会;三是深耕老客户,通过节日问候、车辆保养提醒、老客户转介绍奖励等方式,激活老客户复购和转介绍。

04

管理模式:轻资产运营,分摊经营压力

没必要追求“大展厅、多人员”,轻资产运营更适合中小车商:一是采用“合伙人制”,与优秀销售、评估师合伙,分摊场地和人员成本;二是多方探寻低成本物业场地,在实体经济下行周期内同步降低运营成本;三是加入区域车商联盟,实现联合采购、车源共享,降低资金占用和库存风险。

05

合规经营:守住底线,避免踩坑

2026年合规是底线,一旦违规可能直接倒闭:一是严格执行全国统一交易合同,不隐瞒重大事故、调表、泡水等问题;二是每辆车必须附带第三方检测报告,落实核心部件质保政策;三是规范金融服务流程,不搞“套路贷”,透明公示手续费和利息。